栏目导航

栏目导航

2024年,针对银发客群的服务再次被舆论关注,这次与银发客群关联在一起的不再是康养、医疗、保险、诈骗,而是正在疯狂扩张、蒸蒸日上的视频短剧。而视频短剧虽然被称为风口多年,一直以来在古偶剧、甜宠剧、霸总剧、逆袭剧附近徘徊,本来指向的对象是年轻人群体,但备受内娱摧残的年轻人,很快就免疫了视频短剧的套路。当视频短剧与银发客群结合在一起的时候,才真正找到了发展扩张和快速盈利的路径。

当我们从数据上仔细分析银发客群的时候,我们惊人的发现,经济下行环境下,互联网消费时间的主要消费者已经不再是年轻人,而是这些中老年人。有数据显示:我国60岁以上的人口有2.6亿,截至2024年6月,我国网民规模已达11亿人,我国60岁及以上网民已达1.4亿,占网民群体的13%。0.19%的老人在短视频App上的日在线时间超过10小时,全国或有超过10万老人呈现出极致孤独的生活状态,全天候沉迷在手机端的移动互联网上。在2024年的视频短剧市场里,40岁到59岁的用户占比高达37.3%,60岁以上的用户占比也有12.1%。这也就是说,号称有500亿市场规模的短剧,其实有一半以上的受众群为中老年人。为什么?因为从广义上,互联网娱乐已经是经济下行环境下看起来“最便宜”的娱乐方式了。

对于银行,将银发客群提上工作日程已经不是一天两天了,面对一个可能支撑行业20年以上的客户群体,银行普遍的做法却让人看得很迷茫。远期看不到搭建一套完整的服务体系,形成稳定基础的中老年客户流入,哪怕现有的中老年客户也只是靠着米面鸡蛋维护者。短期看不到对中老年客户行为特征和需求本质的探索,哪怕连隔壁卖保健品的都比不过。大量的银发金融,还停留在便民服务、卖贵金属卖保险的层面,手机银行加大一个字号就像做了天大的进步。表面上的尊敬和礼貌,掩盖不住骨子里对中老年人的歧视和鄙夷。想当然对中老年客户的认识偏差,造成了所有的转型、服务工作的变形。

视频短剧在银发群体的爆火,恰恰给了我们一次重新认识银发客群,围绕新的认识重新构建服务模式的机会。视频短剧里揭示的人性恰恰反应了银发客群的真实情感和需求。为此,我们何不从对视频短剧的分析里,找到银行发展银发客群的启示呢?

一、短剧里的银发客群

视频短剧为什么受到中老年群体的追捧?有人说满足了他们的情绪价值。非常正确,但还不够。请银行的朋友们深思:一、为什么我们不能满足他们的情绪价值?二、如果情绪价值是表象,他们有什么情绪,分别对应了他们的什么潜在需求?请各位带着这两个问题进入后面的阅读。

(一)短剧的银发痛点

视频短剧的爆火,并不是告诉我们银发客群生活在幸福之中,而是不断戳中了银发客群的痛点,并通过对这些痛点的情节构造、反转、深化,实现让银发客群欢迎。奇怪的是,现在绝大部分年轻人都能理解和规避的离谱情节,银发客群却乐此不疲。这些痛点是怎么被挖掘出来的?

1、价值矛盾

首先是价值观的矛盾。中国传统家庭付出型价值观,逐渐成为年轻人的负担,而与之矛盾的中老年人自我觉醒,却又不受到认可。对中老年们总说:一面社会不认可我们的付出,另一面又不接受我们追求自我。

2、基本矛盾

当前社会的职业结构,造成了大量老人出现失孤式养老。更有甚者是保姆式养老。一面子女工作忙加班多,一天见不到3个小时。另一面可能还要照顾子女饮食起居,甚至还得拿养老金补贴家用。如果失去老伴,一个人在家的时间,可能长达12个小时,强烈的空虚感和需要陪伴。无论是找个老伴还是广场舞,往往不受到家人理解。

3、生活矛盾

生活当中,大量代际矛盾成为中老年人与家庭成员关系紧张的导火索。子女教育问题、孙子辈成长问题、家庭团聚的氛围、婚姻事业的状态,都有可能造成矛盾。年轻人第二天一早起来上班儿去了,忙得没空想,老人家在家能琢磨一天。

4、社会矛盾

社会也给中老年人带来了先天的矛盾,比如大家一定听过这个故事,说有个创业公司要倒闭了,被扫地阿姨听说了,然后阿姨二话不说拿出600万把创业公司救活了,原因是喜欢这群年轻人。一面说明了,创业公司年轻人的活力影响了阿姨。另一面,这个新闻本身就从职业上、年龄上和金钱上瞧不起中老年人,觉得阿姨有钱是一个很新奇的意外。

5、情节矛盾

回到视频短剧,前面挖掘出了客户的痛点,视频短剧可经不起老式苦情剧的铺垫。所以采取的方式是先虐后爽,扎完痛点变爽剧,母凭子贵、返聘高手、老伴是豪门。

6、付费矛盾

当然视频短剧的问题来了,一集三五分钟到十几分钟,全剧70-80集,一般是9.9元开通10集39.9元开通全剧。通过优惠吸引中老年人付费,然后通过付费概念混淆和自动扣费的方式,引诱老年人过渡消费。甚至有老年人为了看短剧一个月充值9000元的。一方面说明了这么做是卑劣的,另一方面也说明中老年人是当前社会最稳定的收入群体。

(二)社会的银发现状

在社会群体眼中,对中老年人的认识也在快速发生变化。三年疫情不但促进了中国互联网生活的进程,同样促进了中老年人快速互联网化。一些弊端上被进一步放大,另一些痛点也在进一步被突出。而这些问题背后,却形成了一个巨大的矛盾。

1、网瘾银发群体

当上网瘾的不是少年而是老年怎么办?前面说到了,互联网娱乐是当前“失孤”环境下的中老年人,“最便宜”的娱乐方式。他们有大把时间沉迷在各种手机APP里,短剧只是其中之一,包括但不限于修驴蹄子、野外搭房子、锻刀大赛、厨艺唱歌等才艺,甚至给靳东老公打赏。

2、高收入低能力

而社会普遍认识的中老年人缺陷,在互联网环境也被极大放大,那就是高收入低能力。传统被保险、传销、保健品、银行盯上的中老年人,现在被视频短剧付费和知识付费盯上了。

3、富物质穷精神

短剧付费和知识付费在中老年人中的兴起,代表着一个长久以来我们忽视的问题。大部分老人不愁吃穿,缺少的是陪伴,富物质穷精神不仅是线上商业的入口,同样是线下商业的入口。不然,卖保健品的怎么能成中老年人亲儿子呢?

4、家庭全能支柱

最后,经济地位决定上层建筑,如今中老年人重新成为家庭的顶梁柱,主要来源于四个方面:一是经济地位,中老年的养老金是一个家庭最稳定,甚至是最高收入。二是社会地位,中老年人的社会关系还保持了讲人情讲义气的特征,远比年轻人之间弱关系社交要紧密。三是亲情纽带,家里老人成为拉住兄弟姐妹各个亲戚中间关键的枢纽,年轻人没有时间去进行强关系连接。四是法抗高,中老年人在当前法律环境下是法抗最高的存在,很多时候讲情不讲理。基于以上,中老年人很多时候成为了社会、家庭的矛盾体。

(三)银行的银发转型

看完以上内容,银行还有自信说自己对中老年人提供的服务,符合他们的需求么?所以,为了改进银行的银发服务,我们需要了解银行业对中老年现存的、应该被摒弃的、传统观念。

1、银发特征

首先是,我们怎么看待中老年人,对中老年人的认识偏差,才是我们以前所有银发服务出现结果偏差的根本原因。我们从传统对银发客群的认识说起。

(1)安全感

首先,我们认为银发客群风险承受能力低,热衷于存款等固收产品。但每到投资产品的时候,往往选择高风险高收益的产品,这不是矛盾么?实际上是银发客群取信难,习惯面对面交易,习惯对人寄予信任。

(2)传承

其次,我们认为银发客群注重财富传承,所以希望他们购买可传承类产品。但实际上,产品并不能将客户的信任传承给下一代。到期即流失则是普遍现象。

(3)社交

然后,我们认为银发客群热衷于人际交往,容易形成以客带客。实际上,年纪大了什么都看透了,学会了不再讨好别人,减少大量无效社交,参加没有共鸣的社区活动,还不如在家看短剧。

(4)占便宜

最后,觉得银发客群喜欢占便宜,觉得每天来银行就是冲着送的鸡蛋米面油来的。实际上,是这些老人看不到银行服务的价值,只好用这些填补自己的空虚。

2、银发需求

对银发客群认识的曲解,造成了以往对银发客群做的所有服务构建行为的变形。

(1)现金管理

银发客群是有养老金,但未必需要现金管理,更甚者银行的所谓现金管理,只是推荐各种产品。

(2)资金安全

银发客群是要安全,但要的是灵活安全,对自己灵活,对别人安全,而不是用各种方式阻止老年人取钱用钱。反诈流程、业务操作流程有极大的改进空间。

(3)简易智能

银发客群是要智能,尤其是大家都用手机了,都能看视频了,智能需求肯定是有的。但不是你有一个APP、有个手机银行就叫智能,他们要的是简易智能,越智能越符合人性,而不是更难用。

(4)健康养生

银发客群是要健康养生,但要的不是健康养生金融,而是真的通过金融实现有效的健康养生,在不付出极大的代价的情况下,利用金融渠道获得有价值的健康养生条件。

(5)财富传承

银发客群是要财富传承,但是要传给自己的子孙,而不是传给银行,合理的流程让客户子孙顺利低代价拿到财富才是财富传承的意义。

3、银行策略

认识曲解、需求错配,我们再来审视银行一支以来提供的银发金融策略,与客户的需求差距在哪里。金融便利店,银发客户除了领养老金基本没有到银行机构来的动力,便利店再便利解决的也不是银发客群的需求。银发顾问,银行提供金融业务顾问本意是维护好引发客户,但银行自身的管理体系造成难以长期服务并形成新人。线下服务,银行长做的无非是赠礼、抽奖,没有真正深入到银发客群的吃饭穿衣、接孩子上学当中。健康银行,银行大部分只从产品层面提供健康保险等,如果没有提前规划,那银发客群受到极大的产品限制,而健康服务部分基本毫无涉及。有的银行别出心裁地开展银发金融学院,这个年纪了,哪有力气学知识。综上,当前的银发客群服务,基本是围绕银行自身的产品需求构建的,对客户毫无吸引力。笔者暗访几家国有银行的银发金融服务,银行员工自己的父母都不选择自己的银行作为主办行。

(四)银发客群的启示

经过将银行与当前的银发客群对比,与迅速抢占银发客群的视频短剧对比。从中逐渐获得了发展银发客群的启示。深刻理解这些启示,才有可能真正服务好银发客群,并形成稳定客户流。

1、健康与传承

健康与传承是银发客群的需求,但是是底线需求,是最隐蔽的一条线。不要天天向银发客群提“你的健康有问题”,“你需要考虑财富传承了”。正确的做法是“时刻就位,等待召唤”。一整套服务体系必须到位,在客户需要的时候能第一时间相应。相应能力才是银行数字化水平的体现,而不是骚扰能力。

2、矛盾与情绪

能与银发客群天天聊在一起的是什么?是情绪以及情绪关联的矛盾。这正是视频短剧这把快刀子,揭开的银发客群真正的伤口。银发客群的三大情绪:不被接受、不被理解、不被肯定。越是在情绪上有缺陷的人,越容易陷入甜言蜜语,这就是矛盾。银行隔壁卖保健品的就是这么干的,他们叫爹叫妈是真叫啊。

3、故事与共鸣

好,银行人要脸,银行机构不是诈骗团伙,所以叫爹叫妈干不出来,当然也没必要。抓住客户情绪也不是没有办法,那就是讲故事产生共鸣,视频短剧也是这么干的。一方面,银行可以探讨自己拍摄视频短剧,毕竟有谁能比银行见过的霸总多呢?另一方面,化解情绪矛盾实际上是银行人与银发客群打交道的法宝。

4、后代与爱情

要化解情绪矛盾就要知道情绪的来源,主要来源于与后代的关系,以及晚年闲暇时回忆起的爱情。而这两点,除了本身就矛盾重重,相互之间还能碰撞出巨大的矛盾。你可能不知道怎么化解,但是绝大多数的情绪,都可以通过倾听来实现与客户的深入交流。

5、信任与服务

深入交流的结果是什么?是了解需求,客户不是通过销售卖给他产品的,这只能造成客户的反感,是通过构建生态让客户生活在我们的体系内,等你的需求展现出来的时候,恰好我有产品能满足你的需求。而客户在你面前能展现出需求的时候,就表示你获得了客户的信任,这是银行基层维护客户发展业务的根基。

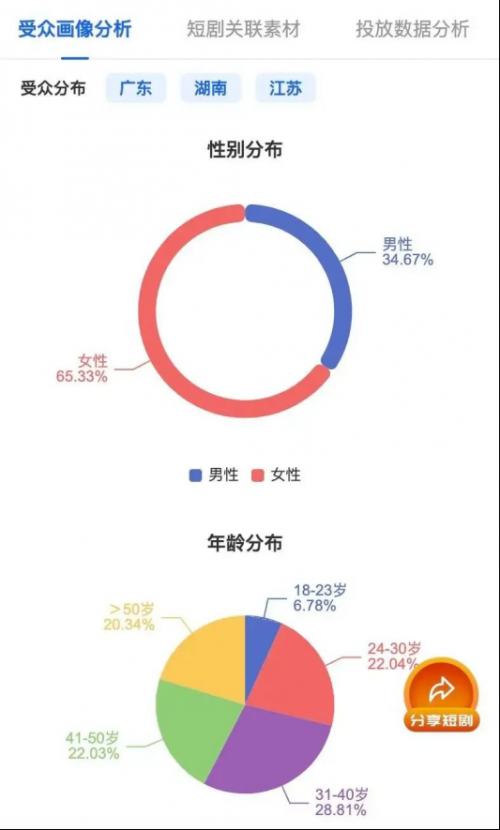

6、客户画像

我们再来看看银发客群和视频短剧的客户画像。首先可以看到银发客群在APP使用上,偏向更娱乐类的短视频工具,以抖音火山版、好看视频、快手极速版为主,其TGI渗透率较高,均高于平均水平30%以上。而在视频短剧客户的画像上,女性群体接近2/3,而50岁以上群体,超过20%,这个比例还在中老年人上网工具普及有限的情况下。这个群体定位也是本文提供服务的主要客群目标。

二、重启银发金融

我们已经清楚视频短剧时代银发客群的特征了,然后我们以此为基础重启对银发客群的金融服务体系设计。

(一)重塑认知

首先我们将上面的银发客群分析进行整理,从客户社会属性和客户需求两个方面建立清晰的认知。

1、社会地位

银发客群的社会地位,在疫情后发生了巨大变化。从原来的社会地位逐渐衰退,变成哪怕是退休了,社会地位仍然逐渐复苏,在很多方面甚至超过一般的年轻人。

(1)经济地位

首先是经济地位稳固,养老金成为当前社会最稳定的收入,从大学生找不到工作给爷爷奶奶做饭,爷爷奶奶用养老金给孙女发工资,孙女拿工资交养老保险可以证明这个事情。经济地位决定社会地位。

(2)资源地位

65岁自助选择退休,将资源深厚的老年人把控资源的时间又延长了5年,而年轻人走上资源关键环节的时间又要往后顺延5年,而这5年,很多年轻人仍然要依附于老年人,进一步提升社会地位。

2、真实需求

银发客群的真实需求需要跟随社会、家庭的意愿从没有这么小过,因为不仅不吃子女的,子女还得吃我的。

(1)健康需求

中老年人健康需求,已经不是个人需求,而是家庭需求。养生需求、医疗需求是刚性需求,而这种需求成本都很大,属于风险成本。在此之前,中国传统文化更推崇中老年人居家养老,居家养老要解决的问题就更多,也给银行更多机会。

(2)情感需求

银发客群的情感需求则是银行可以介入的首要需求,也是可以付出成本最低的需求。中老年客户需要社会的接受、理解和肯定,在一些新兴领域需要给中老年人客户提供帮助的时候,注意照顾他们的面子以满足情绪需要。

(3)金融需求

金融方面,其实银行提供不了什么更有价值的产品,综合起来还是三个方面:保值,抵抗健康风险和财富传承。有人说贷款呢?你可以想一个最根本的业务,倒按揭,如果你敢做,那对银发客群的贷款就有意义。

(4)消费需求

社会地位提升,家庭话语权强了,银发客群的消费需求就会变强。当前的更体验、更娱乐、更为了满足自己的需求。我的养老金花在自己身上怎么了?对银行来说,不是反诈么?帮助中老年客户进行合理有效消费,不要被自行续费欺诈,比送米送油反诈宣传好使。

(5)社交需求

银发客群是第一批想明白的人,到了这个年纪也不需要可以讨好谁。所以戒掉了无效社交,只在小圈子活跃,有统统话题、爱好,能互相炫耀还不招人烦的才能玩到一起。这就是银行人打进这个圈子的唯一办法。

所以,银行朋友们反思一下,我们曾经的金融服务,是不是在歧视银发客群?是不是鸭背上淋水毫无痕迹?

(二)银行挑战

研究完了目标,就要研究自己。很多银发金融的服务形式显然是没有用心设计的,养老金融不是搞消保,便民服务只是起点。面对可能影响银行未来20年,持续增长的客户群体,银行不值得下点功夫构造服务能力么?银行有什么先天条件,对比以前开展的银发金融,存在那些问题呢?

1、清晰目标

做事如果没有方向,一定是目标出了问题,做银发金融无非是想要弄点稳定的存款、搞几个养老金账户、卖点保险,算盘珠子都崩脸上了有没有?对银发客群的价值在哪里?我们认为让客户觉得“退休前,一定把钱转到你们银行。”才是银行的最大目标。拆揭开包括四个方面:客户级目标,是让即将退休的客户赚钱过来,让我的银行成为客户主办银行,这种客户奔向银行服务品牌,成为摁钉客户流。服务级目标,高级一点,让银发客群进入我们的服务体系,就能获得很好的体验和服务,实现客户留存。业务级目标,再高级一点,在生活的过程中,如果恰巧客户有需要,银行有产品,就完成产品的销售。扩展级目标,再高级,探索银发客群的社交链路,完成对财富传承人的影响和接洽,完成对银发客户关联资源的接洽。

2、现有资源

通过上面,我们知道可以向银发客群要到这些目标,但商业的社会本质是等价交换,银行有什么资源可以拿出来交换的呢?首先是金融产品,银行有各种保本固收类产品,在适当客户承受力的情况下可以提供一些风险产品,另外最重要的保险是用来抵抗健康风险的。其次是服务资源,银行有人、有组织、有线下机构,这些可以形成近场服务,还有银行合作的活着三方合作的医疗机构、康养机构,可以提供远程服务。然后是服务扩展,可以通过人员和机构扩展出娱乐服务、线上服务和各种O2O服务等等,满足银发客群的社交、娱乐和消费生活。再后是人脉资源,且不说银行如何连接各行各业,但是在很多事情上给客户帮忙搭个线还是很容易的,同时一些热心的大爷大妈也会拿出自己的人脉出来帮别人搭线。最后是组织能力,只有将资源组合起来,发挥银行平台化的作用,才能有效调动资源,形成品牌力量。而银行这么严谨的地方,比大多数企业的组织能力要强。

(三)银发金融体系

如果资源就是积木,那让基层员工各自为战,这些积木就不能组合起来行政有效服务能力。银行的管理层需要将资源的积木拼起来,成为一个体系,才是有价值的。

1、启动基础

我们先要明确一点,开展银发金融的基础是居家养老,养老成本问题始终是最大的问题,无论是养老院还是康养中心都是极高成本的。

2、服务核心

首先我们把服务的大轴理顺,这是骨架中的骨架。包括这几个部分:

(1)随身服务

是的你没看错,从随身智能化开始。曾经有人给家里老人买儿童手表,应为这个手表几乎有老人所需要的每个功能,走路步数、心跳、血压、血糖、防走失、防营销电话、防诈骗短信,只需要增加一个防摔倒功能就可以了。智能硬件,10万AUM送;10万以下,微信小程序,或者手机APP。

(2)数据中心

有智能硬件,就有数据中心,客户天生的行为数据就是金矿。此处应有银行把PPT上写的大模型、区块链、元宇宙等等技术领先,拿出来真正服务客户了。数据来了,加工成服务会不会?

(3)服务中心

数据来了第一件事就是提供服务。服务中心在银行,完成对中老年客户的日常服务。比如:组织老年人活动、邀请老年人体检、通知老年人领福利、提醒老年人吃药。这是主动的服务,还有代激活的服务呢?比如养老金融方案,时刻准备着等客户需要的时候提供出来。

(4)监控中心

有实时数据,就有监控中心,大量待响应的服务,多久等着关键数据激活。最重要的当然是健康数据,前面为什么要增加防摔倒功能,如果智能硬件获得摔倒信号,监控中心立即向银行、医疗机构、客户家属发送摔倒信息,以便及时救护。关键事件触发服务算法。

(5)应急中心

往往是外部机构提供的应急服务,比如前面说的医护服务,是由医院提供的,而应急中心主要是用来协调各个外部服务机构的。避免出现服务障碍。

(6)医疗康复

这类机构要么和银行合作,要么和银行的合作伙伴合作,比如保险。巨大的数据价值,是银行用来交换他们服务价值的有利砝码。其中,术后康复是医院最不想做,但及其关键的工作,可以通过智能硬件和服务中心,实现实时数据监控和康复运动吃药提醒。

3、主干服务

单打通主轴,是不是就觉得,真的要退休了把钱挪到这个银行不亏?然后围绕主轴,就要把银行能够填充进来的主要服务开展起来。你会发现,能填充的服务,来源于你的想象力,这件事交给年轻员工总没错。我们下面举一些例子,大家可以自行补充包括但不限于:

(1)娱乐

组织老年人娱乐,不要局限于早上“诸神的晨练”“花开富贵的广场舞”之类,而要看到更低调奢华的,比如在银行里给老年人放视频短剧,顺带提供些瓜子茶水,还能一次性付费群体享受。

(2)学习

这个比较传统,常见的老年大学,顺带把老人家留下来写作业,如果要带孩子,也把孩子留下来写作业。等下班的家属来接。

(3)聚会

没错开party,有玩的有学的,还得有能嘚瑟的。挖掘周边中老年人的娱乐爱好,定下主题组织线下聚会。提示:聚会是重要的以客带客机会,也是银行人真正贴近客户的机会。那些出不去门找不到客户的客户经理靠这个获得新客户。

(4)家访

家访解决两个重要问题:一是轴心服务中的健康应急,比如接到老人摔倒的信息,周边银行人员是最快能到达现场的人员,及时引导医疗机构人员。二是失孤老人通过家访进行贴近关怀,方式可以多种多样,最简单的与银行人约定晚11点熄灯。

4、金融服务

到这里才正式进入金融服务范畴,银行早有先贤说过“服务到了,金融是自然而然的事情”。到了这里,银行的员工跟银发客群建立了深厚的情感,银行的系统接受了银发客户大量的行为数据。那么可以设计出来的金融该服务,就变得更加细致和符合客户需求了。如果做不出来,请用总行数字化部门做的PPT打他们的脸。所以,金融服务包括但不限于:

(1)退休规划

这是广义客户生命周期的最后一部分,给退休后的银发客群规划他们的退休金融规划。哪些是免费获得的,哪些是用AUM获得的,哪些是产品附带的功能,哪些是用于消费的,哪些是用于保值的,哪些是用于传承的。数字化系统提供方案,银行员工负责解读。

(2)消费规划

要帮助中老年人消费,而不是阻止他们消费,但是要让他们在消费上占了便宜,而不是让他们占你的便宜。比如前面我们说到的:银行邀请中老年人来网点看短剧,嗑瓜子喝茶,还能看免费短剧,短剧费用银行一次性付长期受益。甚至,银行自己组织拍短剧,霸总嘛,谁有银行见得多,玩嘛,谁能比中老年人有条件玩?引领基层帮客户把所有好处和福利都领到。

(3)抵抗风险

两大风险:稳定风险,经济下行和货币贬值,所以银行的理财规划需要能足够覆盖,不足也没关系,因为相差不大,其他地方的消费节约可以基本抵消。另一个是突发风险,中老年人常见的是健康风险,这是保险的职能。

5、在线服务

数字化是银行开展银发服务最有力的武器,因为无论是健康、娱乐还是与银行的联络,银发客群需要的几乎是24小时实时触发。如果银行数字化水平不达标,那在后端的服务能力就会严重不足,而所有的工作都会压向前端。这些在线服务包括但不限于:

(1)自我监控

也就是银发客户可以通过银行提供的工具看到自己的相关信息,包括:健康监控,心跳血压血糖之类。资产监控,金融资产及收益趋势的监控。待遇监控,主要包括各种保障和福利的领取状态和条件的监控。

(2)家属监控

关注银发客群的主要家庭成员,主要是子女等,需要有家属对银发客群的监控。除金融资产信息外,健康监控和待遇监控信息,在客户授权的情况下同步给家属一份。

(3)软件渠道

主推通过智能随身设备提供相关信息,在条件有限的情况下选择微信小程序,在功能逐步提升的情况下转换为独立APP。不要放在手机银行、不要放在手机银行、不要放在手机银行。

(四)家庭传承体系

为什么需要给家属留下一个监控通道?就是为了给银发客群的家庭传承打好通道。银发客群哪怕再喜欢你银行,也不能将这种信任传递子女,那么就要在银发客群完成传承之前,先与他们的子女建立关联和信任。

1、家庭监控

家庭成员对银发客群的健康监控,是老人子女们最核心的需求。也是缓解银发客群家庭矛盾最重要的路径。对老人,一句“他们还是偷偷在爱你们”,比什么都好使。而子女们最想知道的就是老人遇到紧急危险怎么办?应急三重通报的设计就特别有意义。

2、亲子关系

如果家庭监控,还是比较隐晦地表达情绪。那么更主动热烈一点的表达方式,银行也是能做出来的。比如:银行组织的活动中如果有旅游,那么对银发客群改成亲子旅游。如果客户子女在外地或者没有时间参与,那么改成探访旅游,组织银发客户去子女所在城市旅游。如果子女时间再多,那么可以组织银发客群之间秀子女的线下聚会。子女与老人的矛盾,总是觉得老人说别人家孩子好,实际上老人在别人面前总说自己家孩子好,让子女们现场感受一下。

3、隔代亲

家庭里斩不断理还乱的关系,如果找不到突破口,不妨试试隔代亲。跳过子女辈,直接进入孙子辈,这种情况下,上面说的三种方式同样适用。此外,还增加了贵金属一个有效的产品需求。让老人带着孙子孙女来参加活动,长命锁试戴起来就放不下手。

4、代尽孝

你为什么干不过隔壁卖保健品的?别说你干不过,就连中老年人的儿女都干不过。因为他们在代替儿女们尽孝。说白了,但凡感受到一点家庭的温暖,这些老年人都不会被骗。那这种温暖为什么不能是银行给的?各位觉得客户子女会相信银行还是相信保健品公司?有子女做背书,银行只要做好服务就好了,比如:没事给老人打个视频,发个祝福,走过路过上门看一眼,说话带一句“大哥忙,我替大哥来看看,有什么要照顾的”。要点在哪里?让那些中年员工,将他们的父母接来银行体验这些服务,他们能满意的服务,才有市场。可笑的是,目前没有银行的银发服务能让员工父母满意。

5、代管孩子

银发客群本身还有两大家庭职能,分别是:做饭和带孩子。做饭,银行代替不了。但带孩子银行是有办法的,尤其是需要接送和辅导作业的孩子。这一部分在我以前儿童银行的文章中有详细介绍。

6、吸收资源

中老年客群并不是非要嘬着手机看视频短剧,而是新时代社会已经打断了曾经的强关系链条。当中老年人话语权提升的时候,不再为别人活着,不再讨好别人。他们宁可带着一身本领和社会资源进棺材,如果儿女不懂他们,一句“儿孙自有儿孙福”就打发了。对这些,银行却是非常需要的,怎么办?促进社交,三个方面:一是让有能力的有荣誉感,就是创造环境让他吹牛,比如爱好书法的银发客户给其他客户讲课。二是让有兴趣的有快乐,就是让他跟同兴趣的朋友玩起来,比如让喜欢做饭的大妈每人一个菜,搞周末大妈茶会。三是让有时间的有事可干,就是让他忙起来,比如没事找事儿,让那些热心的大妈给你帮个小忙,你欠她的有时候比她欠你的更容易拉近关系。这三点同样可以用于激活银行中老年及退休员工。人联系上了,人脉怎么搭?这个环境下还抓不住信息,那表示那么多KYC课程白学了。

(六)各种细节操作

体系构建完成,银行把工作分解各尽其职之后,到了银行前端,还有一些细节要特别注意,这些细节体现在银行员工在服务体系中需要充当的留个角色,需要保留的情绪。

1、倾听者

对银发客群,融入他们的第一件事,就是做好倾听者。多听少说,怎么让银发客户记住你呢?很简单,充满好奇心的眼神、充满崇拜感的表情、充满迷惑感的“嗯?”。定位年轻小伙子、女孩子,尤其是比较茶一点的,适合这个角色。

2、关爱者

一个不讨喜但是沉淀之后很有粘合力的角色。重点是眼到、心到、手到。是银行人主动服务的基础,看到银发客群,要发现他们的需求,心里要在日常关注这个方面,而且能够做到相应的工作。比如:看见路过门口买菜的大妈,打个招呼“大妈买菜呀?”,日常关心周边菜场情况,整理一个“优质、优惠商品清单”,每天早上发一份给大妈。这需要中年员工,热爱生活,家里有照顾老人经验的。

3、同行者

“银行不把银发客户当老人,也不把他们当人。”就是对同行者最准确的描述。中老年员工,快要退休的那种,让他们和客户进行最平等的交流,该玩玩、该闹闹、该骂骂,让老年员工的生活与其他银发客群形成共鸣。比如:一起下个象棋、打个麻将,聊聊军国大事,骂骂媳妇不懂事。

4、缝合者

银发客群与他人的矛盾,只能拉开各自劝解,只要能拉开,就是分别哄好的结果。没有办法判断对错,老小孩老小孩嘛。最怕的是两种情况:一是拉不开,那就需要有个有身份的人来降维打击,比如你们行长来拉开。二是家庭矛盾,这种只能劝和不能说理,清官难断家务事。处理好了,银发客户都爱到你这里来“讲理”。

5、掺和者

俗称“氛围组”,就是银发客群的各种活动,都需要银行员工的掺和,不要让老年人自己来。学书法,银行来俩人陪着;广场舞,银行去两个人,一个放音乐一个拍照;看视频,有人放,有人送茶点,还得有人带头笑。体检,银行旅游、见面会这些银行组织的传统现场活动就跟不用谈了,人数是一定要搭够的,热闹和人气才是银发客群的最爱。

6、辅助者

最后,是帮个小忙。手机坏了,重启个手机;拍了视频,帮做个特效;买了保险,帮算个收益(客户立场);孙子不会写作业,帮辅导个作业。不会用微信,你帮忙指点两下。哪怕大妈就是觉得你网点下午太阳暖和,到你这里来做点针线活,你帮忙穿个针。这些小事,充满了人味和生活气息,才是长期与客户接触的基础。

本文通过分析视屏短剧对银发客群的影响,揭示了当前经济环境下银发客群心理状态、行为方式和需求的变化。从而通过捏合银行周边资源、打造体系化链条,完善养老服务,植入金融生态,最终通过银行渠道前端实现对客户的一体化服务。最后要说的是,银发客群中越是有价值的客户,越是阅历和见识远超常人,追求的生活方式也更抽象和精神。银行是否“用心”成为他们是否信赖银行的唯一评价标准。而如今,一个将要支撑银行二十年的客群,难道不值得我们“用心”么?

本文投稿首登于《零售银行》月刊2025年1月

甘公网安备 62010502000332号

甘公网安备 62010502000332号