栏目导航

栏目导航

在互联网流量红利见顶的背景下,超级App的竞争已从功能服务延伸至内容生态构建。作为全球领先的数字支付平台,支付宝正深陷其工具属性带来的“资源诅咒”之中。为构建其愿景中的“数字生活开放平台”,支付宝近年来持续加码内容化战略,试图突破工具型产品的“即用即走”瓶颈,提升用户粘性与使用时长。

在当今中国互联网的竞争格局下,竞争焦点从用户数量的获取彻底转向用户时长的深耕与价值的深度挖掘。腾讯系、字节系应用凭借其强大的社交与内容基因,占据了用户日均使用时间的绝对份额,形成了坚实的护城河。

在此背景下,支付宝呈现出一种独特的“悖论式”存在:一方面,它拥有超过10亿的庞大用户基数,是日常生活中不可或缺的“水电煤”式基础设施,其作为支付工具的刚需性和高频性毋庸置疑;另一方面,其用户粘性却与此形成了巨大反差。数据显示,支付宝的人均单日使用时长在亿级日活App中长期处于尾部位置,用户行为高度工具化——完成支付、转账、缴费、理财等特定任务后便迅速离开,平台与用户之间的互动缺乏延展性与沉浸感。

这种“高价值、低时长”的特性,被业界形象地称为工具类App的“资源诅咒”。它意味着,支付宝坐拥巨大的用户基数和商业能力(支付、信用体系),却难以将这些优势有效转化为可持续的用户注意力和更深层次的生态价值。这对于蚂蚁集团旨在将支付宝打造为“全球最大的数字生活开放平台”的宏大愿景构成了根本性障碍。一个无法留住用户时间的平台,难以承载生活服务所需的发现、浏览、决策、互动等复杂且耗时的行为链条。

因此,内容化,成为支付宝必然且唯一的战略选择。通过引入丰富的内容生态,支付宝旨在重塑用户心智,从“工具”转向“目的地”,从而提升用户停留时长,为生活服务的高效分发与转化创造必要条件。本报告将深入梳理支付宝内容化战略的演进历程,并以最新的短剧业务为案例,进行一场深度“CT扫描”,以期洞察其未来的可能性与局限性。

支付宝的内容化探索并非始于今日,而是一段充满挑战与试错的曲折历程。理解其过去的挫折,是研判其当前短剧业务前景的重要前提。

2023年,支付宝在内容开放日上宣布了激进的创作者扶持计划:“投入10亿现金、百亿流量加码扶持内容创作者,引入价值1亿的广告资源”。其核心载体是“生活号”与首页底栏第三位的“视频”模块,战略意图是构建一个基于UGC的短视频生态。

用户对支付宝的认知根深蒂固地锚定在“交易”与“金融”上。在一个高度关联资金安全的严肃场景中,用户缺乏消费娱乐化、休闲化短视频的心理预期和动机。平台基因的缺失导致内容消费氛围难以形成。

缺乏初始用户观看,使得优质创作者难以获得有效曝光和反馈,导致内容质量无法提升;而内容质量低下又进一步驱使用户离开,形成恶性循环。尽管有巨额补贴,但缺乏稳定的流量回报,创作者难以持续运营。

相比于抖音、快手经过千亿次交互训练出的精准推荐算法,支付宝的内容分发引擎显得稚嫩,无法有效实现“内容找人”,用户体验不佳。

最终,此次尝试“无疾而终”,首页Tab栏的“视频”入口也被撤下,标志着其通用型UGC短视频平台的梦想初步破灭。

在短视频受挫后,支付宝将目光转向了以秀场直播为核心的泛娱乐直播。其策略是吸引成熟的直播公会(MCN机构)入驻,以极高的分成比例和主播保底补贴来撬动供给端。

支付宝的核心用户群体与秀场直播的核心受众重叠度可能不高。前者多为有明确财务管理和生活服务需求的用户,后者则更偏向寻求娱乐和情感陪伴的年轻群体。

直播业务未能与支付宝的核心能力(如支付、信用、会员体系)形成有效协同。打赏仅是支付功能最简单的应用,未能衍生出更独特的商业模式或用户体验。

结果显而易见,即便有推荐位加持,支付宝直播间的人气也极为惨淡,点赞量常徘徊于三位数,再次证明粗暴的“砸钱引供给”模式在缺乏用户侧真实需求支撑时是无效的。

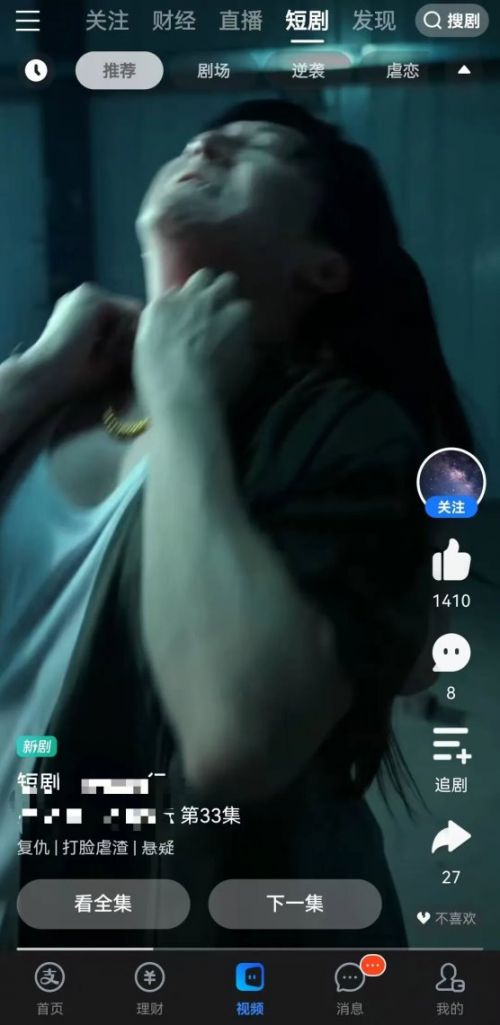

连续受挫后,支付宝并未放弃内容化。此次,它选择了当下最火的内容赛道——微短剧。这并非偶然,而是基于对市场趋势的重新评估。

2024年中国微短剧市场规模已飙升至505亿元,这一数字首次超越了同年中国电影市场的票房总收入,标志着一种新娱乐形式的强势崛起。报告预测,2025年市场规模将达到634.3亿元,并在2027年有望冲击1000亿元。整个行业仍处于高速增长的黄金期。微短剧具有单集时长短、剧情节奏快、冲突密集等特点,高度适配移动互联网用户的碎片化消费习惯。

支付宝选择此时加码短剧,恰逢其时

行业经过初期的疯狂增长,已出现“供给过剩”的苗头。“爆款短剧编剧月入10万”、“咪蒙寒假收入过亿”等造富神话,吸引了海量制片方和资金涌入。对于这些片方而言,降本增效和多渠道分发已成为核心诉求。他们迫切希望摆脱对单一平台流量算法的依赖,降低高昂的投流成本。因此,任何一个拥有海量用户的新平台出现,都会受到片方的欢迎。支付宝的入局,正好为片方提供了一个新的增量渠道和流量来源,合作阻力较小。

短剧的商业模式已经过市场验证,主要包括IAP(内购付费)和IAA(广告变现)两种。支付宝可以借鉴先行者的经验,避免模式探索上的弯路。

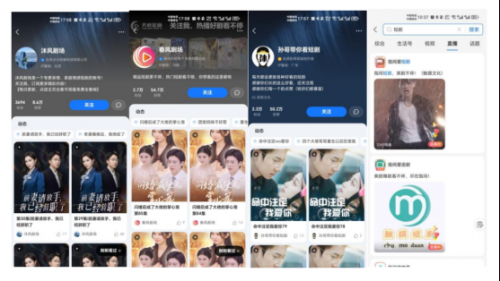

近期,支付宝App首页功能区出现了“支付宝短剧”独立入口。

用户无需主动搜索,即可一键直达,极大降低了用户的发现和触达成本,是培养用户习惯的关键第一步。首页黄金位置的资源极其稀缺,为其开辟独立入口,彰显了支付宝管理层对短剧业务的重视程度和决心。

在内容库建设上,支付宝积极引入行业头部的短剧制作公司(厂牌),确保内容的基本盘质量和数量。例如,热播榜第一的《星光不渡负心人》与红果短剧等平台同步上线,表明其已能与主流平台争夺头部内容。

同时,引入过往的经典爆款剧集,用于填充内容库,满足不同用户的观看需求,为新用户提供丰富的选择。

为强力拉动用户增长,支付宝再次祭出其最擅长的“法宝”——红包激励。“看剧领红包”,通过任务系统引导用户观看一定时长的短剧后即可获得现金红包或优惠券奖励。

尽管策略清晰,但支付宝短剧业务仍面临其母体带来的诸多根深蒂固的挑战。

用户打开支付宝的意图是明确的、功能性的,其心理状态是“任务导向型”的。强行嵌入娱乐内容,会造成巨大的认知负荷和场景撕裂感。重塑用户心智是一项极其艰难且耗资巨大的工程,非一日之功。

由于是后来者,顶级片方在推出S级重点项目时,仍会优先选择抖音、快手、腾讯等拥有成熟内容生态和庞大原生流量的平台进行首发或独家合作。支付宝短期内难以获得大量优质独家内容,更多是作为分发渠道之一。

内容生态的核心是“内容-用户”的高效匹配,这极度依赖于强大的推荐算法。支付宝的推荐引擎在数据积累和算法迭代上,与内容巨头存在代际差距。能否在海量剧集中为用户精准推荐其感兴趣的内容,直接决定了用户的留存和观看时长。

“看剧送红包”的补贴策略成本高昂,且不可持续。它扭曲了真实的用户需求,无法准确验证内容本身吸引力。一旦停止补贴,能否留住用户将是一个巨大的问号。如何从“金钱驱动”平稳过渡到“内容驱动”,是支付宝必须解决的难题。

尽管前路艰难,但支付宝短剧业务也并非全无机会。其成功的关键在于能否找到差异化路径,并与自身核心能力深度融合。

即使短剧业务本身未能取得压倒性市场成功,其对支付宝而言仍具有重要战略价值:

它是一次战略试探,用于验证在特定垂直内容领域突破用户心智的可能性。通过运营短剧,可以倒逼其内容推荐算法、运营体系、创作者服务等能力的成长,为未来其他内容形式的探索积累经验。哪怕只能小幅提升用户的日均使用时长,也是对支付宝整体生态价值的一种补强,为其“数字生活平台”的叙事增加一块拼图。

支付宝对短剧业务的押注,是其持之以恒的内容化战略在特定历史节点和市场风口下的又一次关键实践。与之前泛而不精的短视频和直播尝试相比,此次进军短剧显得更加聚焦、策略更为清晰(IAA模式、红包激励、独立入口),且抓住了行业供给溢出的时机。

然而,支付宝内容化征程的核心障碍从未改变——那便是其强大的“工具基因”与“娱乐内容”之间深刻的结构性冲突。所以,支付宝短剧最有可能的结局并非成为行业的颠覆者,而是成为一个重要的差异化参与者。其成功的唯一出路在于生态协同,即不再将短剧视为一个独立的流量业务,而是作为连接其支付、数字生活服务核心能力的“前端内容引线”,探索出一条“因内容发现服务,因服务消费内容”的独特路径,最终实现从“支付工具”到“数字生活入口”的商业模式探索。而短剧,只是这场漫长战役中的最新一轮冲锋。

甘公网安备 62010502000332号

甘公网安备 62010502000332号