栏目导航

栏目导航

平时生活中,你有没有见过这样的场景:等电梯时、休息间隙,总有人忍不住点开一集几分钟的短剧,它节奏快、冲突强,一看就停不下来?

这种“一口气刷完”的沉浸体验,正悄然占据6.62亿用户的碎片时间,也催生出一个规模近700亿的新兴市场。

然而短剧的火爆,绝非只是用户消遣方式的转变。腾讯视频持续加码,字节跳动全力推进,快手调整策略再度发力——互联网巨头纷纷入场布局,这背后究竟隐藏怎样的考量?短剧又为何成为大佬必争的新流量战场?

龙哥今天就用这篇文章好好和大家聊聊这个话题。

各大厂都做了些啥?

首先,要想聊好这个话题,我们就得先来看看各个大厂都有什么动作,从具体的动作出发,大家或许更能感同身受。

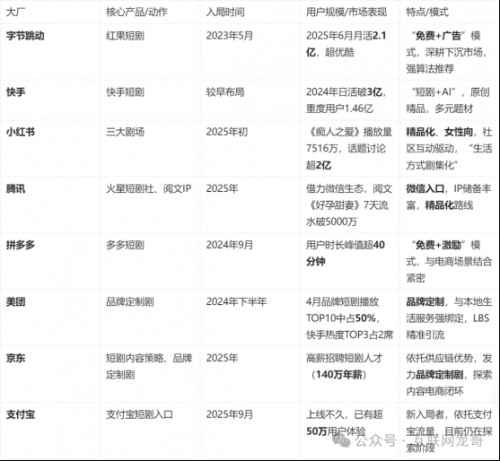

字节跳动 - 红果短剧

字节跳动通过红果短剧(2023年5月推出)迅猛切入市场。其凭借“免费观看+广告变现”的模式,精准抓住下沉市场用户,并通过强大的算法推荐持续吸引用户。2025年6月,红果短剧月活跃用户达到2.1亿,甚至超过了传统长视频平台优酷,展现了短剧的巨大冲击力。其内容多为“逆袭”、“复仇”等强情节“爽剧”,单集时长1-3分钟,节奏极快。

快手 - 快手短剧

快手是短剧领域的早期开拓者之一,积累了深厚的用户和创作者基础。2024年快手短剧日活用户突破3亿,同比增长11%,重度用户达1.46亿。快手持续发力“短剧+AI”,利用自研的可灵AI大模型提升制作效率、突破题材限制。截至2025年2月,其累计上传新剧超5.3万部,原创精品占比100%,破亿短剧达378部,题材覆盖都市、恋爱、魔幻等。

小红书 - 精品化剧场

小红书于2025年初正式入局短剧赛道,虽时间较晚,但走差异化精品路线。其核心用户为18-35岁女性,因此短剧题材也多聚焦“亲密关系”、“自我成长”等,主打情感共鸣和高品质制作。例如,独家短剧《痴人之爱》上线两周播放量即破7516万,相关话题讨论量超2亿。小红书通过打造“爱LOVE剧场”等三大厂牌,构建了“社区-内容-商业”的闭环,将短剧深度融入其种草生态。

腾讯 - 微信入口与IP赋能

腾讯利用其微信生态和阅文集团的IP储备双线布局。在微信端上线“火星短剧社”小程序,采用“免费+广告”模式,借助微信流量进行内部分发和测试。另一方面,阅文短剧开放超2000部网文IP进行短剧改编,并提供了颇具吸引力的分账激励政策。其出品的《好孕甜妻被钻石老公宠上天》曾取得上线7天总流水破5000万的成绩。腾讯强调精品化内容,以减少低效投入。

拼多多 - 融入电商场景

拼多多于2024年9月申请注册“多多短剧”商标,正式入局。其短剧频道深度嵌入多多视频中,采用“免费观看+赚金币激励”模式,有效提升了用户停留时长(峰值超40分钟)和粘性。拼多多的短剧用户与其主站下沉市场用户高度重合,通过在剧流中穿插商品推荐,尝试打通娱乐与消费的链路。

美团 - 品牌定制与本地生活联动

美团从2024年下半年开始大规模布局短剧,主打品牌定制剧。其出品的短剧巧妙地将美团外卖、团购、酒店预订等业务植入剧情,并尝试LBS(基于地理位置的服务)跳转。例如用户点击剧中的团购链接,可直接跳转至附近商家页面。2025年4月,美团在品牌定制剧播放量TOP10中独占5席,且包揽了快手热播榜前三中的两席,实现了品效合一。

京东 - 高薪招贤与供应链结合

京东在2025年明显加快了短剧布局步伐,以最高140万元年薪公开招聘短剧运营人才,远超行业水平。其策略是依托自身的供应链优势,发力品牌定制剧,为品牌商家赋能。例如京东汽车联合快手推出《一路归途》,美妆品牌珀莱雅在京东上线《大小姐的万丈光芒》,尝试在剧情中嵌入商品链接,实现“边看边买”。

支付宝 - 新玩家探索

支付宝于2025年9月在APP首页功能区上线了“支付宝短剧”入口,是新入局的玩家。目前已上线《爱上大人物》等多部短剧,并有超过50万用户使用了该功能。支付宝拥有巨大的流量入口,但其短剧业务仍处于非常初级的探索阶段,具体模式和特色还有待观察。

为了方便大家阅读,龙哥针对以上内容做了进一步的总结汇总到表格中:

为何争相布局?

看完上面各大厂的动作后,想必大家能看到一个很大的共性——大厂入局,主要是因为短剧能很好地满足它们争夺用户时间、探索新赚钱方式、让已有业务更有价值,以及应对激烈竞争的需要。

1、用户与时长争夺

互联网行业的流量红利见顶已成为共识。当新增用户变得困难,留住老用户并尽可能延长他们的使用时间就变得至关重要。

短剧以其“短平快”、剧情紧凑、冲突直接的特点,精准契合了人们利用碎片化时间(如通勤、午休)娱乐的需求。它能让用户快速获得“即时满足”和情绪代偿,很容易“一刷就停不下来”,从而有效提升用户的App停留时长和粘性。

其次,短剧在三线及以下城市用户中接受度极高,是获取下沉市场用户的重要工具。

有数据显示,2024年上半年国内短剧用户日均观看时长突破45分钟,这是一个非常可观的数据。对于任何互联网平台来说,这意味着更多的用户注意力和潜在的商业机会。

2、商业变现探索

大厂青睐短剧,更重要的是其清晰且多元的变现路径,能带来真金白银的收入。

1)直接变现:

广告变现(IAA):这是目前最主流的模式之一,特别是在免费短剧中。平台通过剧中插入广告(如前贴片、悬浮广告、剧情植入等)获得收入。字节的“红果短剧”甚至借鉴了“网赚模式”,用户看剧得金币,平台借此吸引用户并赚取广告费。 用户付费(IAP):许多短剧采用“前几集免费+后续内容付费解锁”的模式。一部爆款短剧的付费点播收入可能非常惊人,例如曾有短剧创下上线7天总流水破5000万的成绩。

2)间接变现与生态赋能:

电商引流:“短剧+电商”是天然的结合点。剧中植入商品,用户可直接点击购买,实现“即看即买”,为电商平台导流。 品牌定制剧:美团是这方面的典型。它们联合品牌方打造定制短剧,将外卖、团购等业务自然融入剧情,既是品宣,也能通过LBS(基于位置的服务)技术直接引导用户消费,实现“品效合一”。 IP增值与衍生:短剧可以作为测试IP热度的低成本方式,成功的短剧IP可以反哺游戏、动漫、长剧集等领域,放大IP价值。 3、生态协同与赋能

大厂布局短剧很少是孤立行为,往往是与其现有业务生态深度融合,产生1+1>2的效果。

内容IP化反哺字节跳动让“红果短剧”与“番茄小说”联动,将后者的海量网文IP改编成短剧,既为短剧提供了丰富的故事素材和原始粉丝,也盘活了番茄小说的IP库存,为IP开发提供了新路径。 流量生态复用腾讯(微信)可以利用其庞大的社交关系链和微信群进行短剧的传播和分发;快手、抖音则能凭借强大的算法推荐,将短剧精准推送给可能喜欢的用户,提高爆款概率。 赋能核心业务对京东、拼多多等电商平台而言,短剧是提升用户停留时长、丰富App内容生态的手段,最终目的是服务于电商交易。对支付宝这类工具型应用,短剧则可能成为提升用户活跃度和打开频率的抓手。 4、战略防御与卡位

在高速发展的互联网行业,错过一个新兴趋势可能意味着掉队。当短剧的浪潮起来时,大厂即便暂时看不清最好的盈利模式,也必须先行布局,以防未来被动。

这种“卡位”心态非常普遍:

抖音、快手等短视频平台凭借短剧侵蚀了长视频平台的用户时间。 作为回应,爱优腾芒等长视频平台也纷纷加大短剧投入,这既是一种防御,也是一种对新形式的探索,不希望自己在内容形态的演进中落后。

为了方便大家阅读,龙哥针对以上内容做了进一步的总结汇总到表格中:

甘公网安备 62010502000332号

甘公网安备 62010502000332号