栏目导航

栏目导航

过去几年,中国微短剧从“野蛮生长”进入“全面提质期”,不仅成为数字内容领域最火热的赛道之一,市场规模甚至超越了传统电影行业。

在这样的背景下,嘉世咨询发布了《2025中国微短剧行业现状报告》(以下简称“报告”),从市场规模、用户行为、技术应用到出海趋势,多维度呈现行业现状与未来机会。

市场概况

微短剧的增长速度远超预期。报告显示,2023年市场规模已达373.9亿元,同比暴涨267.65%;2024年继续走高,规模达到504-515亿元,预计2025年有望突破634.3-686亿元。这一数字不仅刷新了短剧行业纪录,也远超2024年中国电影425亿元的全年票房。

增长的背后,是商业模式的分化。IAA模式(广告驱动)成为行业最大增量来源,2024年规模约250亿元,同比增长150%,预计2025年可达350亿元;IAP模式(付费驱动)则在2023年爆发后趋于稳定。

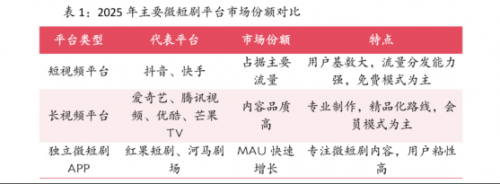

内容供给端同样活跃,2024年全年上线微短剧约2.4万部,其中小程序和APP渠道贡献了2.3万部,占比超过95%,已成为内容分发的绝对主阵地。

更多产业相关的详细内容,点击《2025中国微短剧行业现状报告》即可免费下载完整报告查阅。

消费趋势

微短剧正在成为大众娱乐的“必选项”。截至2024年底,用户规模达到6.62亿人,网民使用率从年中52.4%上升至59.7%。更值得关注的是,人均单日使用时长突破100分钟,已经追平即时通信工具,粘性极强。

付费习惯也在加速养成。2024年1月,仅40.5%的用户愿意付费;到2025年2月,这一比例已升至48.8%,接近一半用户愿意为内容买单。

付费方式上呈现分化:长视频用户偏好会员制(86.5%,类似“健身房年卡”),短视频用户则更倾向单集购买(62.5%,类似“便利店即买即吃”),单集定价多在0.8-2元,整季打包优惠力度可达0.9-5折。

用户画像方面,女性是主力(约52%),年龄集中在31-50岁,尤其是35-54岁群体占比显著提升,对家庭伦理题材偏好明显。地域上,以二至四线城市为核心市场,超过八成核心用户拥有大学及以上学历。

机遇与挑战

报告认为,短剧行业在2025年有两大核心机遇。

其一是出海:2024年海外收入达40亿美元,美国贡献了头部应用64.8%的收入,2025年Q1全球短剧应用下载量超过3.7亿次,环比增长56%,内购收入近7亿美元。

其二是AI赋能:无论是剧本生成、自动剪辑与配音,还是个性化推荐,AI正在降低创作门槛,甚至出现了全流程AI制作的案例(如央视频《中国神话》)。

但行业短板同样明显。内容同质化问题突出,TOP100作品中超七成集中在霸总、战神等老题材,用户审美疲劳严重。同时,政策监管趋严,2025年起国家广电总局推行“分类分层审核”,重点短剧需备案,合规成本显著提高。

报告建议:一方面拓展悬疑、历史人文、科幻等题材,建立专业研发团队;另一方面积极适应监管要求,推动行业向“短、快、精”转型。

整体来看,2025年将是中国微短剧行业从“爆发期”过渡到“稳定期”的关键节点。精品化内容、AI赋能和出海扩张,将成为推动行业持续增长的三大核心动力。

对于创作者而言,这意味着需要在题材和内容质量上持续创新;对于平台和投资方,则是通过差异化竞争和海外市场布局寻找新增长点。可以说,微短剧正在成为中国文化出海的重要载体,而如何在创新与规范之间找到平衡,将决定这个行业未来的高度。

甘公网安备 62010502000332号

甘公网安备 62010502000332号